De hoofdregel is dat alle kosten door belast dienen te worden met BTW. Deze kosten vallen namelijk gewoon onder de maatstaf van heffing, ze maken deel uit van je dienst.

APK afmelden is een dienst.

De kosten die betaald moeten worden aan RDW zijn onbelast, maar deze moeten met BTW hoog tarief worden doorberekend in het geval van een autobedrijf.

Er zijn daarentegen ook kosten uitgezonderd van deze hoofdregel, dat wil zeggen dat deze zonder BTW door belast kunnen worden. Als dienstverlener is op dat moment een doorgeefluik. Deze kosten worden doorgaans op naam en voor rekening van de afnemer gemaakt. Dit worden doorlopende posten genoemd. Voorbeeld hiervan zijn bijvoorbeeld de leges voor de omgevingsvergunning die dienstverlener betaalt namens de opdrachtgever.

Het komt in de praktijk vaak voor dat kosten niet op eigen naam, maar wel voor rekening van de afnemer worden gemaakt. Doordat er vaak geen BTW in deze kosten zit, werkt BTW heffing kostprijsverhogend voor de opdrachtgever als deze geen (volledig) recht op aftrek van voorbelasting heeft. Om dit te voorkomen heeft de Belastingdienst de volgende kosten goedgekeurd dat deze voor de BTW worden behandeld als doorlopende posten:

- Rechten bij invoer en andere belastingen die op eigen naam en voor rekening van de afnemer betaalt <- leges bij aan/verkoop auto dus onbelast (0%)

- Toeristenbelasting die per bezoeker en overnachting afzonderlijk in rekening brengt

- Leges voor de inschrijving en de tenaamstelling in het kentekenregister die als leverancier van een voertuig doorberekent aan de afnemer <- leges bij aan/verkoop auto dus onbelast (0%)

- Assurantiekosten die als leverancier of dienstverlener aan een andere ondernemer moet betalen, voor zover deze kosten afzonderlijk in rekening zijn gebracht

- Kosten van het CBR die rijschoolhouders doorberekenen aan hun leerlingen

- Overdrachtsbelasting die namens de opdrachtgever wordt betaald <- leges bij aan/verkoop auto dus onbelast (0%)

- Griffierechten

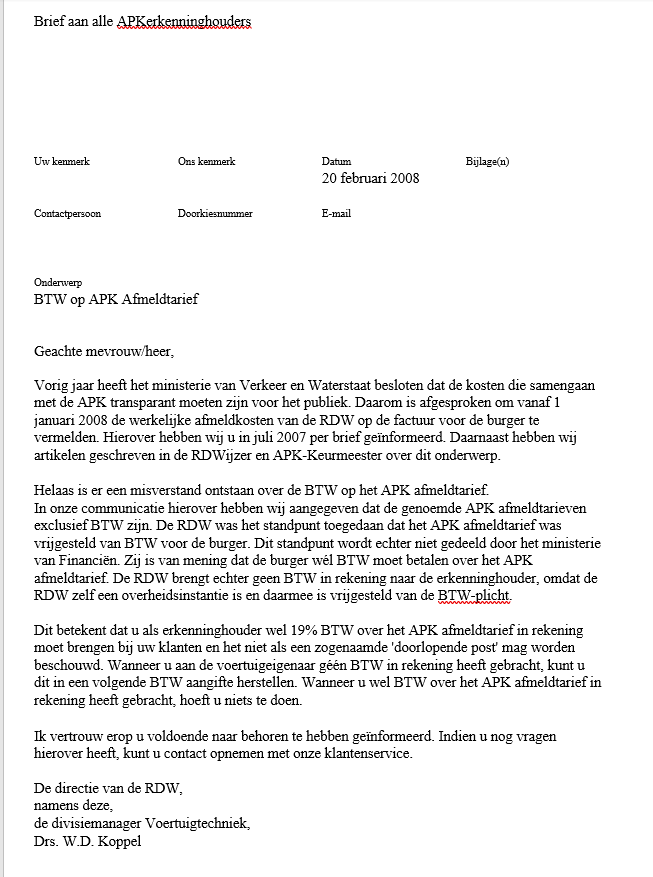

Hieronder ook een recente email van BOVAG met een brief uit 2008 van de RDW (daarna is hier nooit meer iets aan veranderd), waarbij RDW ook aangeeft dat de Afmeldkosten MET BTW verrekend moeten worden naar de klant. In de brief wordt nog gesproken over het oude 19% tarief, maar dit is natuurlijk het huidige 21%